黄金抄底且慢

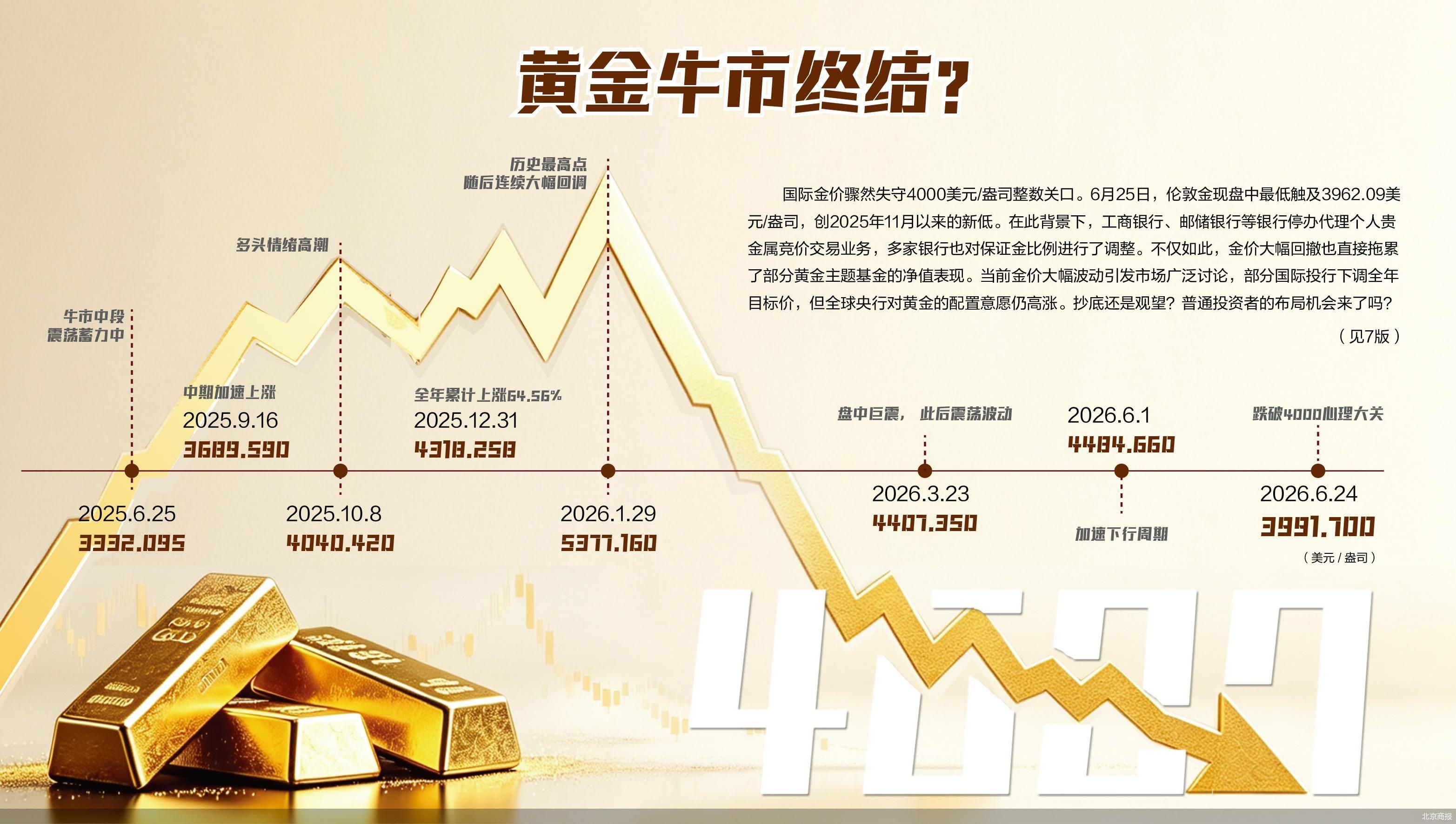

国际金价骤然失守4000美元/盎司整数关口。6月25日,伦敦金现盘中最低触及3962.09美元/盎司,创2025年11月以来的新低。在此背景下,工商银行、邮储银行等银行停办代理个人贵金属竞价交易业务,多家银行也对保证金比例进行了调整。不仅如此,金价大幅回撤也直接拖累了部分黄金主题基金的净值表现。当前金价大幅波动引发市场广泛讨论,部分国际投行下调全年目标价,但全球央行对黄金的配置意愿仍高涨。抄底还是观望?普通投资者的布局机会来了吗?

两大行切断杠杆“炒金”路径

继6月24日伦敦金现、COMEX黄金单日分别下跌2.93%和3.21%,盘中跌破4000美元/盎司后,6月25日,国际金价延续下跌走势,对比年内高点已下跌近三成。

与此同时,银行代理上金所个人贵金属交易业务进一步出清。6月25日,建设银行发布公告指出,为防范业务风险,保护投资者权益,该行将于7月24日日终清算时起关闭代理上金所个人贵金属交易业务功能。关闭的业务品种包括:Au99.99、Au100g、PGC30g、Au(T+D)、mAu(T+D)、Ag(T+D)等。

业务功能关闭后,客户若仍有持仓、现货库存,建设银行将依据相关条款,择时对相关账户执行库存卖出或强制平仓操作。建设银行提醒,因贵金属市场价格波动较大,库存卖出价格或强制平仓价格可能与客户的预期存在差异,建议尽快自行择机操作。

就在一天前,工商银行也指出,根据贵金属风险管理和业务需要,自7月24日(星期五)日终清算时起,该行停办代理上金所个人贵金属竞价交易业务,涉及的合约品种包括Au99.99、Au100g、Au99.95、PGC30g、Au(T+D)、mAu(T+D)、Ag(T+D)、Au(T+N1)、Au(T+N2)等。对于无持仓、无库存、无欠款的客户保证金账户内的剩余资金,工商银行后续将统一代为办理批量出金操作。

梳理两家国有大行公告可见,此次暂停的Au(T+D)、mAu(T+D)、Ag(T+D)等属于杠杆类衍生产品,本次直接关停,意味着银行切断了通过内部渠道参与场内杠杆贵金属交易的路径,也封堵了个人投资者依托银行场内渠道开展“炒金”、短线博弈的投机空间。

苏商银行特约研究员武泽伟指出,银行代理的上金所个人贵金属业务,核心是银行以经纪身份,为投资者对接上金所的场内交易系统,交易标的为交易所统一发行的标准化贵金属合约,覆盖现货实盘与递延交易两类模式。该业务采用保证金制度,具备杠杆属性,交易价格由场内集中竞价产生,资金清算与实物交割均由交易所统一管控,银行仅负责交易申报与资金划转,不参与定价,也不充当交易对手。银行旗下其他黄金业务多为自营属性,积存金由银行以做市商身份自主报价,全额交易无杠杆且不支持实物交割;实物黄金业务则是银行向投资者发售自有品牌或代销的实物产品,与场内代理业务的运行逻辑与风险属性存在根本区别。

收紧个人贵金属业务

金融衍生品业务的风险管控一直是监管关注的重点。2021年,中国人民银行会同原银保监会、证监会、外汇局共同起草了《关于促进衍生品业务规范发展的指导意见(征求意见稿)》,要求金融机构主要面向非个人投资者开展衍生品业务,禁止银行保险机构通过柜台与个人客户直接开展衍生品交易。

随着行业合规标准不断升级,自2025年下半年起,银行业掀起一轮代理上金所个人贵金属业务集中调整浪潮,清退不合规、低活跃风险账户成为行业统一动作。从客户画像看,银行调整口径中的“三无”客户主要为:无未平仓贵金属合约持仓、无实物黄金/白银库存、无保证金欠款的账户。

2025年12月,工商银行明确,对于代理上金所个人贵金属交易业务将加强管理,将无持仓、无库存、无欠款、保证金账户仍有资金余额的客户的保证金账户余额批量转出至该业务绑定的结算账户,并关闭相关业务功能。关闭后,客户与该行签署的《代理个人客户贵金属竞价交易业务协议书》将终止。当年12月8日,建设银行也发布公告称,无持仓、无库存、无欠款、保证金账户仍有资金余额的客户,请尽快将保证金余额转出并解约。该行于2025年12月15日之后将上述客户保证金账户余额转出至业务签约账户,并自动关闭相关业务功能。

此前也有部分股份制银行宣布,对签约代理上金所现货及延期业务且无持仓的客户,通过系统调整、逐步解除业务委托关系;对于无持仓但保证金账户仍有资金的客户,将在解约后将客户资金返还至签约账户。

不过,需要关注的是,银行代理上金所个人贵金属业务收缩,并不意味着个人黄金投资渠道的消失,当前市场仍有多元合规的黄金投资路径可供投资者选择,包括实物黄金、积存金、黄金基金等。

“短期内,金价可能继续在4000—4300美元/盎司之间反复拉锯,”武泽伟预测,建议投资者根据自身风险承受能力与投资周期,匹配对应的黄金投资品类,长期配置需求可选择流动性较好的标准化黄金投资工具,兼顾持仓成本与变现效率,发挥黄金对冲通胀与分散资产风险的作用。具备一定风险承受能力的投资者,可通过持牌金融机构参与黄金衍生品交易,同时需建立严格的仓位与止损管理体系,避免高杠杆带来的极端波动风险。当前全球宏观不确定性加剧,金价波动中枢明显抬升,投资者需摒弃短期投机思维,以资产配置视角参与黄金投资,将黄金仓位控制在合理的资产占比范围内。

黄金ETF缩水超500亿元

银行业务外,金价大幅回撤也直接拖累了部分黄金主题基金的净值表现。二季度以来,黄金ETF净值增长率悉数下跌,多数黄金ETF的规模也在逐步走低。Wind数据显示,截至6月24日,规模最大的华安易富黄金ETF自二季度以来的净值增长率下跌12.34%,该基金规模也自二季度以来大幅减少,由一季度末的1138.16亿元降至6月24日的901.34亿元,缩水超230亿元。

上述情况并非个例,规模排名暂居同类第二和第三的博时黄金ETF和易方达黄金ETF最新规模约为408.56亿元和343.72亿元,均较一季度末减少70亿元左右。整体来看,全市场14只黄金ETF的最新规模约为2524.89亿元,较一季度末的3040.1亿元减少515.21亿元,降幅达到16.95%。

对于本轮金价大跌,中国企业资本联盟副理事长柏文喜认为有三个核心驱动因素:首先是地缘政治风险溢价消退。6月美以伊冲突虽一度激化,但迅速达成停火协议,市场避险情绪急剧降温。黄金作为避险资产,其溢价支撑被快速抽离。其次是美元与利率环境变化。美联储在2026年维持高利率的时间超出市场预期,美元指数走强压制以美元计价的黄金。实际利率维持高位,持有黄金的机会成本上升,投机资金加速撤离。此外,还有投机资金踩踏与技术面破位。金价跌破关键支撑位后,触发算法交易和杠杆资金的连锁平仓,形成“多杀多”格局。此前COMEX黄金期货非商业净多头持仓大幅缩减,导致投机属性强的资金离场加剧了跌势。

财经评论员郭施亮同样指出,金价大跌或与近期美元走强有着直接联系,历史上美元与黄金价格之间呈现出明显负相关关系,美元进入新一轮上涨周期,黄金也会显著受压。另外,国际金价回落,也与前期涨幅过大,目前市场存在获利回吐的需求有关。“黄金价格跌入技术性熊市,黄金开始进入熊市行情的概率显著提升,或也印证了黄金市场十年上涨魔咒的说法。”郭施亮直言。

不建议投资者此时抄底

面对持续走弱的金价,部分国际投行也下调了全年目标价。德银研究分析师Michael Hsueh在6月23日发布的最新报告中称,德意志银行预计黄金价格将在2026年三季度平均维持在4300美元/盎司左右,较此前预测下调超过五分之一,四季度均价预计升至4800美元/盎司,但仍较此前目标下调约17%。同时,Michael Hsueh称,如果美联储最终选择加息而非维持利率稳定,黄金价格可能跌至3800美元附近。

柏文喜分析称,“短期看,金价仍面临调整压力。投行密集下调目标价反映市场对宏观环境重新定价的过程尚未结束。若美联储维持鹰派立场,金价可能会测试更低支撑。中期看,金价存在结构性支撑。全球去美元化趋势未改,央行购金需求提供底部支撑。但需警惕的是,若美国经济实现‘软着陆’且通胀持续回落,黄金作为抗通胀资产的叙事逻辑将被削弱。2027年金价大概率呈现宽幅震荡格局,中枢较2026年初显著下移,但难现持续性崩盘”。

正如柏文喜所说,当前央行购金需求仍较为明显。6月16日,世界黄金协会发布《2026年全球央行黄金储备调研》显示,各国央行继续对黄金抱持乐观预期。具体看,89%的受访央行预计,未来12个月内全球央行黄金储备将会增加。45%的受访央行认为,预计其所在机构将在未来12个月内增加黄金储备,这一比例打破了历史纪录。

当前金价大幅波动,部分投资者认为金价回调释放抄底机会,也有不少市场参与者担忧黄金牛市落幕,持谨慎观望态度。

郭施亮指出,未来黄金价格的走向一定程度上取决于美元指数走向,美元再次触顶回落,黄金价格或也将再次企稳。若美元持续走强,金价难言见底。建议投资者耐心等待黄金价格企稳过程,黄金属于非生息资产,下跌趋势或震荡趋势投资黄金需谨慎,可能会承受价格波动风险与高昂的时间成本。

对于已持有黄金的投资者,柏文喜建议,若黄金资产配置比例过高(超过总资产的10%—15%),可以适当减仓以控制单一资产的风险敞口。若仓位合理且投资周期较长,可暂持观望,避免在情绪低点割肉。黄金作为避险资产的功能并未消失,只是当前处于估值回归期。

对于想要入场的投资者,柏文喜则不建议此时抄底。“技术面尚未出现明确企稳信号,投行目标价下调潮可能延续。可采取定投策略,分批建仓以平滑成本。优先选择流动性好、费率低的黄金ETF,避免高溢价品种。黄金是配置工具而非投机标的,应基于资产保值需求而非短期价差预期进行决策。当前环境下,保持耐心比追逐时机更重要。”柏文喜总结道。

北京商报记者 宋亦桐 实习生 王思奕