新氧对峙普丽妍 谁的童颜针定价权

一场围绕童颜针的价格战,拷打的不止是医美行业的定价体系,更是新氧的转型之路。近日,童颜针厂商普丽妍公开点名新氧旗下数十家诊所为“非官方合作机构”,质疑其产品来源与医生资质,而新氧则强硬回应,强调其产品渠道合规、全程可溯。这已是新氧今年第二次与上游厂商公开对峙,今年以来,新氧以“奇迹童颜”系列将“童颜针”价格从万元级一路拉低至2999元,并进一步通过与西宏生物合作推出定制款“塑缇妍”(奇迹童颜3.0),以差异化的规格与创行业新低的定价,试图完全掌握定价自主权。

激烈价格战的背后,是新氧转型的迫切。面对线上流量红利消退,这家曾经的医美垂直平台正试图通过自建“青春诊所”完成转型。然而,重资产扩张带来的成本压力、与传统合作生态的冲突以及服务质量与合规性的质疑,共同构成了其转型之路上的多重考验。胜负的关键,或许不在于价格能否更低,而在于其能否在颠覆之后,构建一个真正健康、安全且可持续的新模式。

“厂商没办法出货了”

当一份列有79家“非官方合作医疗机构”的名单公开,持续半年的“童颜针定价权之争”再次升级。

近期,童颜针厂商普丽妍公开发布“非官方合作医疗机构”名单,直指46家新氧青春诊所在内的70余家医疗机构为非官方授权合作机构,对该等机构所售普丽妍产品不提供无条件正品保证或承诺,并质疑其产品渠道与医生培训的合规性。

本次矛盾的焦点,在于童颜针的价格。今年4月,新氧推出“奇迹童颜1.0”,定价4999元/支,首次将内地市场童颜针价格拉入5000元档,而该产品采用的童颜针品牌为普丽妍,厂商定价1.68万元/支。

面对普丽妍的指控,新氧旋即发表声明,强调其所使用的普丽妍产品均由具备医疗器械经营资质的企业依法供货,可通过国家药监部门UDI(医疗器械唯一标识)进行真伪查询和全流程追溯,同时,新氧全国门店均为依法批准的医疗机构,相关医生亦依照规范进行执业,双方你来我往,互不相让。

事实上,这并非新氧第一次与童颜针上游厂商发生公开冲突。今年6月,“奇迹童颜2.0”以5999元/支的价格面世,产品采用了圣博玛旗下市场均价约1.88万元/支的艾维岚,圣博玛公开声明,指控新氧存在“非授权渠道采购”等问题,同时列出20余家新氧青春诊所为艾维岚非官方合作医疗机构。新氧同样强硬回应,还明确表示圣博玛“干涉定价权”。

哈尔滨某医美机构负责人刘磊告诉北京商报记者,在成熟的市场竞争中,价格战多发生于同业之间,而新氧这种与上游厂商“拉扯”定价的模式,本质上是对医美行业长期形成的利益分配体系的挑战。刘磊进一步指出,新氧的价格战本质上是破坏了行业的代理规则,“按照原本的代理模式,二级代理卖给三级代理可能就是5000元左右的价格,现在新氧以这个价格卖给消费者,厂商没办法出货了”。

并非成本决定价格

童颜针在中国医美再生材料市场中,曾是一个被高价光环笼罩的神话。作为以聚左旋乳酸(PLLA)为核心成分的再生类注射产品,自2021年国内首款童颜针获批以来,便踏上了爆发式增长的轨道。

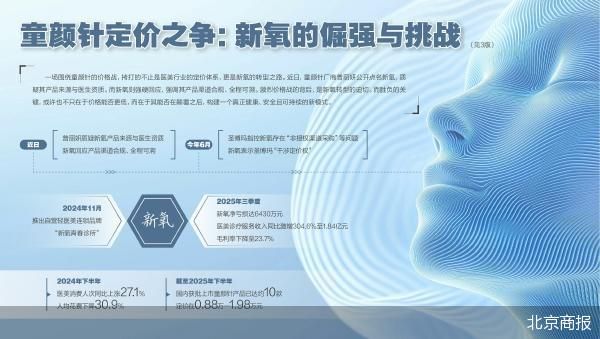

市场的高预期,吸引了众多玩家入局。截至2025年下半年,国内获批上市的童颜针产品已达约10款,包括艾维岚、濡白天使、普丽妍、艾塑菲等,定价在0.88万—1.98万元不等。将动辄上万元的童颜针打到四五千元,新氧是在赔本赚吆喝还是仍有利可图?

从万元到千元,70%的降幅看似夸张,但实际上,上游厂商对于产品的定价并非成本导向。上海某知名连锁医美机构相关负责人向北京商报记者表示,早期,医美产品定价往往是市场主导,市场够火,价格就会更高,而且价格高也代表更高端。刘磊也向记者解释,“厂家往往会给产品设定一个较高的‘建议零售价’,比如18800元,但给一级代理的实际供货价可能只有几千元”。他进一步指出,厂商的定价更多是一种市场策略,目的是营造“高价高质”的认知,并为下游留出折扣空间,实际上,厂商难以约束终端的实际售价。

医美上游企业的毛利率常年维持在90%的高位早已不是行业秘密。爱美客的濡白天使2025年的官方定价为1.28万元/支起,但据爱美客半年报披露,濡白天使所属的凝胶类注射产品上半年毛利率为97.75%,而在2024年代理童颜针艾塑菲的江苏吴中2024年相关业务的毛利率为82.26%。

刘磊指出,机构的产品售价往往与进货价、运营成本和营销策略有关,虽然经过了代理商的加价,但是产品到机构后仍有很大的价格空间,他分析,对于新氧来说,能实现低价售卖很有可能在于两点:一是凭借规模优势,尽可能直接触达上游,砍掉中间层层加价;二是主动压缩自身利润,采取薄利多销的营销策略。北京商报记者发现,新氧线下业务的毛利率远低于行业水平,财报数据显示,该公司2025年二季度医美诊疗服务毛利率仅为24.25%,三季度则下降至23.7%。

对此,新氧方面向北京商报记者回应称,其定价建立在医美消费“价值回归”的行业趋势之上。2024年下半年,医美消费人次同比上涨27.1%,但人均花费下降30.9%,新氧的低价并非通过“压低医疗质量”实现,而是结构性降本与效率提升:一方面,依托老客带新、用户裂变等自主营销渠道,压缩营销费用;另一方面,通过规模化集采、自建供应链摊薄耗材成本,以门店网络扩张降低房租、人力等固定成本。

低价与非授权货从何来

在先后与两家上游厂商交恶后,新氧选择换条路子继续挑战价格底线。9月,新氧联合江苏西宏生物医药有限公司推出定制款塑缇妍,即“奇迹童颜3.0”,将价格直接下探至2999元/支,创下行业新低。这一次,新氧通过深度合作,绕开了传统授权体系,掌握了更大的定价自主权。

据北京商报记者了解,“奇迹童颜3.0”系列包含三款产品,通过差异化的PLLA含量覆盖不同需求的消费者。定价2999元/支的版本PLLA含量为75mg,仅为艾维岚和普丽妍的一半,而跟后者PLLA含量相同的则为3.0 pro版本,定价4999元/支,3.0 pretty PLLA含量最少,仅为45mg,同时定价也最低,为999元/支。

“PLLA是童颜针的主要成分,”刘磊向北京商报记者介绍,PLLA微球注入皮肤后,会逐渐降解并刺激胶原蛋白新生,从而改善皱纹、提升肌肤弹性。理论上,PLLA含量越高,胶原刺激的潜力也越大,但也需结合注射层次、代谢速度等因素综合判断。

关于注射效果,北京商报记者询问新氧青春诊所客服,客服人员向记者表示,效果是PLLA含量、粒径、注射层次、疗程次数共同作用的结果,不是单看某一项就能定论。记者对比发现,在微球粒径方面,普丽妍为40—60微米、艾维岚为20—50微米、塑缇妍为25—35微米,而在产品规格上普丽妍为367.5mg/支,艾维岚340mg/支,塑缇妍则为184mg/支。记者就单次产品用量咨询新氧青春诊所客服,客服表示,塑缇妍经过测试,并不会因为产品规格不同而导致单次产品的用量不同。而在注射周期、使用疗程和注射层次上,该客服则表示,普丽妍、艾维岚和塑缇妍相差不大。记者注意到,目前在“新氧青春”App上,仅“奇迹童颜2.0”和“奇迹童颜3.0”在售,且后者销量为前者的近两倍。

对于塑缇妍的推出,新氧方面告诉北京商报记者,合作方“不干预终端定价”,并不是为了打价格战,而是尊重市场化机制:在合法合规前提下,让终端机构根据自身成本结构和客群定位自主定价。这一模式也并非要取代传统“品牌授权”,而是形成多元化的供应链。

转型的平台矛盾的处境

定价权之争的背后是新氧自身的战略转型。

作为曾经的“互联网医美第一股”,新氧的起家业务是连接消费者与医美机构的信息服务平台。随着抖音、小红书等内容平台分流用户注意力,以及美团等综合性生活服务平台强势切入医美赛道,新氧作为垂直平台的流量与竞争优势正在被快速稀释。其核心的平台业务收入持续萎缩,2024年信息及预约服务收入同比锐减19.3%。

在此背景下,2024年11月,新氧正式推出自营轻医美连锁品牌“新氧青春诊所”,然而,这种从“平台中介”到“产业参与者”的转身,让新氧一度陷入了尴尬境地。曾经依赖其平台引流的众多医美机构,如今视其为直接的竞争者,新氧三季报显示,三季度信息与预约服务收入同比下降34.5%至1.17亿元,新氧的激进转型,似乎正在动摇其作为平台的立身之本。

针对转型对原有合作生态的冲击,新氧回应称,短期看,自营业务的开展需要与平台生态找到新的平衡点;而从长期看,两者是定位不同、边界清晰、互相赋能的关系,而非零和博弈。

此外,北京商报记者注意到,自开展新业务以来,新氧的业绩始终承压。今年一、二季度净利润均为亏损,三季度净亏损达到6430万元。持续亏损主要源于重资产的线下扩张模式,新氧三季报数据显示,三季度收入成本同比上升43.4%至2.04亿元,其中,医美诊疗服务成本增长333.2%至1.4亿元。

尽管如此,线下连锁业务仍为新氧未来增长的“主力军”。三季度,新氧医美诊疗服务收入同比激增304.6%至1.84亿元,成为最大的收入来源。

对于成本优化与盈利转正计划,新氧方面向北京商报记者表示,线下连锁的投入是短期计入费用、长期形成资产的策略性投入,目前正通过优化获客结构、规模化采购、供应链整合、借助数字化和AI工具提升运营效率等方面优化成本。

盈利之外,新氧亦面临着关于服务质量的质疑与一定的合规风险。北京商报记者在黑猫投诉平台以“新氧”为关键词搜索发现,共有876条投诉内容,包括虚假宣传、违规操作、不良反应等多个方面。

另一面,新氧关联公司也频繁触碰监管红线。根据天眼查信息,2024年1月,新氧100%持股的北京轻漾医疗美容诊所有限公司因未执行国家有关标准被北京市朝阳区卫生健康委员会罚款;另据国家企业信用信息公示系统,今年8月,新氧另一100%持股公司海南一线大咖科技有限公司,因违反广告法相关规定,未经审查发布广告,被海口市市场监督管理局龙华分局罚款。

针对投诉与合规问题,新氧方面回应称,性价比并不意味着放松监管,更不意味着对风险视而不见,新氧高度重视第三方平台反馈,也将其视作持续优化服务的重要问题清单。相对于每年数以百万计的服务人次,这一规模在行业中并不算高,但每一条投诉新氧都会认真对待。

医美本身属于一种“消费医疗”,首先是“医疗”,其次才是“消费”,新氧低价模式的可持续性,绝不在于一个价格数字能否维持。价格战创造了入场机会,但决定新氧最终命运的,仍在于定价权之争后,建成一座建立在医疗安全与合规信任之上的固若金汤且能自我造血的城池。

北京商报记者 王寅浩 宋雨盈