博睿康冲刺“脑机接口第一股”

全球首证到手仅3个月,博睿康便火速冲向科创板。近日,上交所官网显示,博睿康科创板IPO申请获受理,剑指“脑机接口第一股”。公司核心产品NEO-ONE SCI于今年3月获批,该产品采用硬膜外植入式技术路线,适用于颈段脊髓损伤所致四肢瘫患者,是全球首款获批上市的侵入式脑机接口医疗器械,也让博睿康在全球技术竞赛中抢占了先机。然而,首证光环并不等于商业化坦途。财务层面,博睿康目前营收完全依赖非侵入式产品,核心新品尚未产生收益,叠加高额研发投入与股份支付费用,公司三年累计亏损超3亿元。

快速审核拿证

核心产品3月获批,上市辅导6月9日完成,6月11日科创板IPO申请获受理。博睿康如此紧凑的节奏背后,核心支撑是一款侵入式脑机接口医疗器械——NEO-ONE SCI,该产品也是全球首款获批上市的脑机接口医疗器械。

NEO-ONE SCI又称“植入式脑机接口手部运动功能代偿系统”。与马斯克旗下Neuralink所代表的皮层刺入式全侵入式技术不同,也不同于多数脑机接口企业布局的通过头皮电极采集脑电信号、无需手术的非侵入式技术,NEO-ONE SCI采用硬膜外植入式路线,电极置于大脑硬膜外,不突破血脑屏障,在降低创伤风险的同时获得相对较好的信号质量。业界通常将这种技术称为半侵入式脑机接口技术。

NEO-ONE SCI于2024年8月进入国家创新医疗器械特别审查程序,并于2026年3月13日获得国家药监局批准上市。该产品适用于颈段脊髓损伤所致四肢瘫患者,通过采集患者脑电信号识别运动意图,利用气动手套设备辅助实现患者手部的抓握功能代偿。

产品获批仅两天后,医保编码即告落地。一周后,上海市医保部门通过绿色通道快速审核,于3月23日联合卫生健康部门完成发文程序,将NEO-ONE SCI纳入上海市医保医用耗材目录。

医药行业分析师朱明军指出,NEOONE SCI已取得全球首张侵入式脑机接口三类医疗器械注册证,技术上领先全球,但从许可到成为收入支柱,博睿康面前至少横着三道硬关。临床推广需要时间和足够说服力的真实世界数据来打开医院市场;支付体系方面,产品虽已纳入上海医用耗材目录,但这只解决了入院合规问题,远不意味着实现了医保报销;患者需求转化同样存在很大不确定性,侵入式产品定价高,患者的自付意愿如何、医保谈判能到什么程度,都是变数。

除侵入式产品外,博睿康亦布局有非侵入式产品。招股书显示,公司已开发上市20余款非侵入式神经信号采集及调控产品,主要包括无线多模态脑科学研究平台、高性能脑电采集系统、肌电图诱发电位仪、经颅电刺激系统等。

对于未来研发规划,博睿康在募集资金使用规划中表示,除推进NEO在难治性癫痫、脑卒中运动功能障碍、下肢运动功能重建、精细动作解码及语言解码等方向的产品研发与临床转化外,还将推动非侵入式产品向抑郁、睡眠障碍等领域纵深拓展。

营收全靠非侵入式产品

尽管手握全球首张侵入式脑机接口医疗器械注册证,博睿康的财务表现却难言乐观。

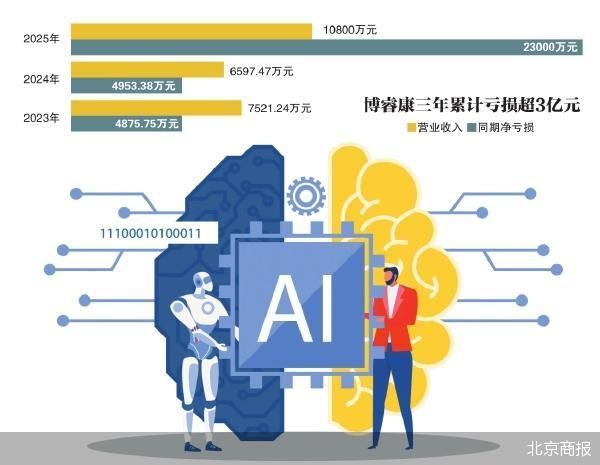

招股书显示,2023—2025年,博睿康营业收入分别为7521.24万元、6597.47万元和1.08亿元,复合年均增长率超20%,但营收规模总体仍处于亿元级别。同期净亏损分别为4875.75万元、4953.38万元和2.3亿元,三年累计亏损超3亿元,且亏损逐年扩大。截至2025年底,公司未分配利润达-4.67亿元,存在大额累计未弥补亏损。

亏损扩大的主要原因在于高额研发投入及股份支付费用。2023—2025年,博睿康研发费用分别为6388.45万元、5796.05万元和6511.05万元,三年累计研发投入1.87亿元,占营业收入比例分别高达84.94%、87.85%和60.02%。此外,公司实施股权激励确认了较大金额的股份支付费用,进一步加剧了亏损。

从收入结构看,博睿康主营业务收入目前仍全部来自非侵入式产品,包括脑电采集系统、经颅电刺激设备及配套产品。2025年,脑电采集系统收入7765.57万元,占比72.32%,是第一大收入来源;经颅电刺激设备收入1609.11万元,占比14.99%,两类产品合计贡献近九成营收。而核心产品NEO-ONE SCI尚未产生收入。

现金流方面,公司经营活动产生的现金流量净额在2023年和2024年分别为-5072.49万元和-3021.47万元,2025年转正为949.84万元,但主要依赖股权融资等筹资活动维持运营。公司坦言,如无法在未来一定期间内取得盈利或筹措到足够资金以维持营运支出,将被迫推迟、削减或取消研发项目。

朱明军指出,博睿康当前有一定现金储备,按2025年约4700万元的扣非亏损计算,暂时没有流动性危机。但这并非造血的引擎,依赖融资而非经营回款的格局始终存在,一旦资本市场收紧,资金供给随时可能出现断层。

就相关问题,北京商报记者向博睿康发送采访函,但截至发稿未获得回复。

竞品加速追赶

放眼行业,近两年脑机接口赛道正迎来前所未有的政策与资本双重红利,行业发展驶入快车道。

资本市场对脑机接口赛道热情高涨。《中国脑机接口商业化前瞻报告》数据显示,2025年以来脑机接口企业融资进入空前活跃期,2026年前3个月,国内脑机接口企业已发生17起融资事件,总金额超过2025年全年。

与此同时,定价体系也在快速完善。国家医保局于2025年3月发布《神经系统类医疗服务价格项目立项指南(试行)》,为脑机接口技术建立相关医疗服务专项收费标准体系;湖北、江苏、内蒙古、上海等地发布脑机接口相关医疗服务价格及构成,规范收费行为;2026年3—5月,上海、安徽、江苏等地完成脑机接口医疗器械耗材阳光采购挂网,相关价格体系也在逐步确立。

产业环境持续向好的背后,行业竞争亦不容小觑。博睿康虽稳居国内第一梯队,但竞品正在加速追赶。国内方面,阶梯医疗的产品是国内首个进入创新医疗器械“绿色通道”的侵入式脑机接口系统,在通道数、技术指标上大胆突破;同为半侵入式路线的芯智达“北脑一号”也已启动多中心临床试验。海外方面,今年初,马斯克曾在社交媒体上披露,其脑机接口公司Neuralink将于2026年开始对脑机接口设备进行大规模生产。

不止侵入式赛道,非侵入式领域同样强敌环伺。此前有媒体报道,深耕非侵入式脑机接口的强脑科技,已于今年1月以保密形式向港交所递交IPO申请,成为“脑机接口第一股”的有力竞争者。

北京中医药大学卫生健康法学教授、博士生导师邓勇指出,从竞品进度看,国内阶梯医疗、脑虎科技仍处于临床试验阶段,预计最快2028年前后才能拿到注册证;海外Neuralink尚未进入中国临床,且全侵入式路线的监管审批更严格。因此在国内市场,博睿康有2—3年的独家商业化窗口期。

不过,邓勇同时强调,先发优势并非长期壁垒,博睿康需要突破三大瓶颈。一是适应症拓展瓶颈,目前仅获批脊髓损伤单适应症,市场天花板有限,需快速推进癫痫、渐冻症等更多适应症的临床验证,打开市场空间;二是成本与量产瓶颈,高端植入式医疗器械初期成本高,规模化降本是普及的关键;三是数据与算法壁垒,脑机接口的核心体验依赖算法迭代,而算法需要海量临床数据优化,公司需借助先发优势,用数据闭环拉开与后来者的体验差距,把时间窗口转化为长期技术壁垒。

北京商报记者 王寅浩 宋雨盈