铜师傅再冲IPO:铜质文创龙头的资本突围与增长焦虑

四年辗转两大交易所,铜质工艺品龙头杭州铜师傅文创(集团)股份有限公司(以下简称“铜师傅”)的资本市场之路并不顺利。近日,因首次招股书失效,公司再度递表港交所。当前,铜师傅虽坐拥中国铜质文创工艺品市占率第一(35%)的位置,却面临“性价比”打法受限于铜价波动,客群突破没有明显成效以及赛道增长缓慢等多重挑战。在未来原材料价格高企与市场天花板双重压力下,其能否借力港股实现突破,仍待观察。

铜价高位运行 赚差价变难了

“中国铜质文创工艺产品市场的第一品牌;通过结构化定价及工艺平衡质量及亲民价格……”在最新招股书中,铜师傅在提及自身竞争优势时把市占率第一和产品具有“性价比”提到了最前面。

实际上,铜师傅一开始正是凭借在铜质文创产品上的“平权之战”起家的。据悉,2013年已经在卫浴出口领域做到上亿身价的俞光,在购买铜关公像时发现,一尊一米多的铜关公报价120万元,但市场铜价才2800元/吨。这当中的巨大价差,也让俞光看到了商机,决定进军铜工艺品行业。

值得一提的是,在小米集团CEO雷军的个人微信公众号上,曾发表过一篇名为《铜师傅创始人俞光:小米带给我的启示》的文章,其中提到,雷军认为铜师傅是整个小米体系之外最像小米的创业企业。同时,文章还提到,铜师傅创始人俞光认为“性价比”一定会是一个产品最强悍的竞争力,所以他开始学习小米,比方说产品,努力做到全世界造型最精准、做工最精细的铜工艺品,比方说价格,做到同行里面最低价等等。

从最新招股书看,2022年至2025年上半年,铜师傅铜质文创产品收入分别约为4.80亿元、4.88亿元、5.51亿元和2.92亿元,分别占同期总收入的95.4%、96.3%、96.6%和94.9%。

四年来,光铜质文创产品这一品类就占了超九成收入,铜师傅的确把铜做到了极致。但在新智派新质生产力会客厅联合创始发起人袁帅看来,这也存在两面性,主营业务与铜质文创产品高度绑定,意味着会对铜价波动很敏感,如果铜价上涨,会直接推高原材料采购成本,间接影响整体营收。

弗若斯特沙利文报告显示,铜的年均价格由2019年的每吨4.76万元上涨至2024年的每吨7.50万元。截至2025年6月30日,铜价已达每吨7.76万元。另据生意社数据,2025年全年,铜价宽幅波动为主,预计维持高位运行。

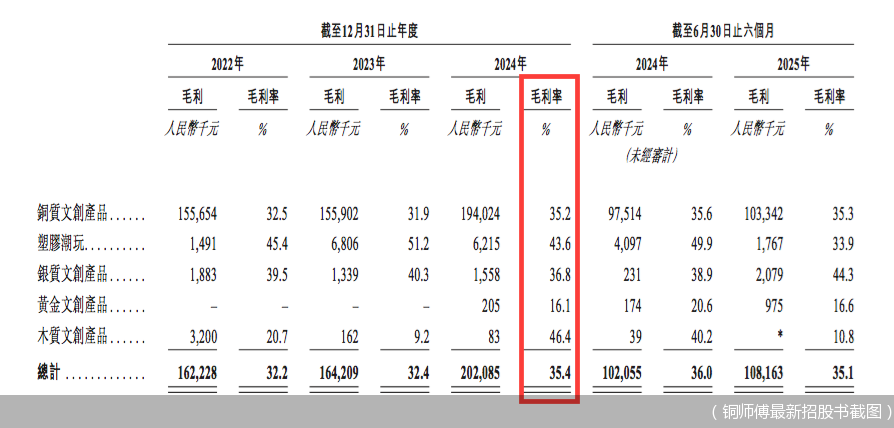

在上述铜价变动期间,毛利率方面,铜师傅铜质文创产品毛利率并不高。2022年至2025年上半年,铜质文创产品毛利率分别为32.5%、31.9%、35.2%、35.3%。以2024年为例,铜质文创产品毛利率(35.2%),不仅明显落后于塑胶潮玩(43.6%)和木质文创产品(46.4%),也低于该年公司整体毛利率(35.4%)。

袁帅认为,若铜师傅无法通过提高产品售价、优化供应链管理等方式将成本压力有效转嫁,产品毛利空间必然被压缩。如果未来进一步拓展线下市场,将再叠加运营成本等,盈利压力会更大。

但据最新招股书,铜质文创产品平均售价近年来也出现下降。2022年至2025年上半年,铜质文创产品平均售价分别为363.7元、376.1元、355.8元和290.4元。铜师傅解释称,2024年至2025年上半年,平均售价有所降低主要是由于消费者偏好逐渐转向零售价更低的小型铜质SKU以及铜、金、银系列中的入门级产品。

客群突破不易 难撕“小众”标签

在业内看来,文创产业是创意产业,需要企业持续并稳定地输出IP。铜师傅在IP布局上也在广撒网。最新招股书显示,2022年至2024年,公司不仅分别新推出了407款、350款、528款基于自研IP的SKU,还分别新推出176款、164款、179款基于授权IP的SKU。

据最新招股书,原创IP涵盖传统文化系列、口彩吉祥系列、文物新生系列、神话民俗系列等。授权IP则包括《权力的游戏》《复仇者联盟》《蜘蛛侠》及《钢铁侠》《功夫熊猫》《侏罗纪世界》《小黄人》《变形金刚》等。

在自研IP中,铜葫芦和大圣系列尤为突出,于往绩记录期,两大IP分别创收约1.30亿元、1.08亿元。但铜师傅也表示,2022年至2025年上半年,其来自五大IP的收入合计分别占总收入的20.5%、20.1%、23.9%及23.2%,公司未极大程度依赖单一IP。

中国企业资本联盟副理事长柏文喜表示,虽然铜师傅在IP上不断推陈出新,但它还缺乏真正的爆款IP(超级IP)。爆款IP不仅是产品,更是文化符号和品牌象征,有利于公司实现“破圈”,触达更广阔的市场。

除IP外,铜师傅也在产品品类上不断开拓。目前,铜师傅旗下产品据材质与工艺分为铜质文创产品、塑料潮玩、银质文创产品和黄金文创产品。

在最新招股书中,铜师傅表示,由于中国铜质文创工艺品市场高度集中,头部企业之间竞争依然白热化,如果公司产品开发能力下降,自身竞争力及市场份额可能会受到不利影响。

“虽然30岁以上的成年人,尤其是男性客户,仍然是具收藏价值及文化底蕴作品的主要受众,但年轻消费者的参与度也日益提高。随着品牌融入国内外热门IP,并从传统设计转向更时尚前卫的美学理念,这些品牌正吸引20岁及以上追求个性表达及以生活方式为导向产品的个人,表明市场年龄分布正在逐步扩大。”铜师傅还在谈及铜质文创工艺产品市场目标客户时表示。

不论是授权知名动画及真人版电影IP,还是跳出金属品类做塑料潮玩,都彰显出铜师傅在尽可能地开拓出能适应更多年龄层的产品。但以更年轻化的授权IP和塑料潮玩品类为例,近四年来,铜师傅在这两方面的营收占比仍然过低。数据显示,2022年至2025年上半年,铜师傅授权IP的SKU收入分别占总收入的5.9%、11.7%、6.3%、8.8%;塑胶潮玩收入分别占总收入的0.7%、2.6%、2.5%、1.7%。

经济学家盘和林表示,铜质文创产品其实和装修业有所关联,例如,铜质文创产品中的铜雕摆件家居装饰品居多,其客户也是具有传统摆件偏好的少数人。当前,装修市场不景气,也将进一步缩减铜师傅核心产品的部分客户群体。

赛道遇上天花板 资本能否撬动新增量

从行业维度看,铜质工艺品类本身增长空间有限。据最新招股书,2019年至2029年,中国金属材质文创工艺产品市场规模预计从231亿元增至293亿元;同期,塑料树脂品类则预计将从380亿元跃升至1555亿元,增长空间远超金属品类。

袁帅表示,行业未来市场增长空间小一定程度上限制了铜师傅的成长空间。身处小众赛道,投资者对企业的成长性与盈利预期可能较低,影响估值与融资能力。公司从深交所转战港交所上市,可能也是借助上市条件更具灵活性、国际化程度更高的港交所提升上市的成功率与效率。

而奔赴资本市场的并不只有铜师傅一家,已挂牌新三板的杭州朱炳仁铜艺股份有限公司(以下简称“朱炳仁铜艺”)也于今年10月递交了北交所上市辅导备案材料,推进北交所上市计划。

在广东更佳昊国际认证有限公司总经理李锦堤看来,朱炳仁铜艺拥有“国家级非遗传承人”的招牌,在高端礼赠赛道议价能力更强。短期看,铜师傅能靠性价比快速渗透年轻化的伴手礼;长期看,朱炳仁铜艺掌握非遗技艺壁垒,溢价更抗周期。除培育爆款IP外,铜师傅需进一步巩固其在供应链深度和互联网流量方面的优势。

但挑战之中亦蕴藏机遇。浙大城市学院文化创意产业研究所秘书长林先平表示,“作为细分市场龙头,铜师傅也具备品牌、渠道与产品优势,可通过提升产品附加值、拓展高端市场、开发衍生产品等方式挖掘现有市场潜力;同时,借助港交所国际影响力,积极拓展海外市场,把中国传统工艺与海外文化需求结合,获取新增量”。

李锦堤强调,铜师傅具备“小而美”的企业基因,但并非不能进一步做大做强,只要现金流正向、SKU迭代快,资本市场仍会给予估值溢价,关键在于,能否用资本把“铜”从工艺品重塑为文化快消符号,这才是打开赛道天花板的核心。

针对铜价波动影响、如何突破行业市场增长空间小等问题北京商报记者致函铜师傅,对方回应称,以更新后的招股书内容为准,招股书未提及内容,公司在目前阶段不便对外提供、不做进一步回复。

据了解,2022年6月,铜师傅聘请中金公司担任上市辅导机构,准备登陆深交所创业板,但在2024年9月,公司终止与中金公司合作,A股上市计划就此搁浅。2025年5月,铜师傅转战港交所,同年11月,在首次招股书失效后,公司又再次更新。

眼下,铜师傅能否成功冲击港股,不仅关乎这家龙头企业自身的命运,也将成为传统工艺品牌在新消费时代转型路径的重要样本。

北京商报记者 卢扬 程靓