业绩未达预期 欢乐家不欢乐

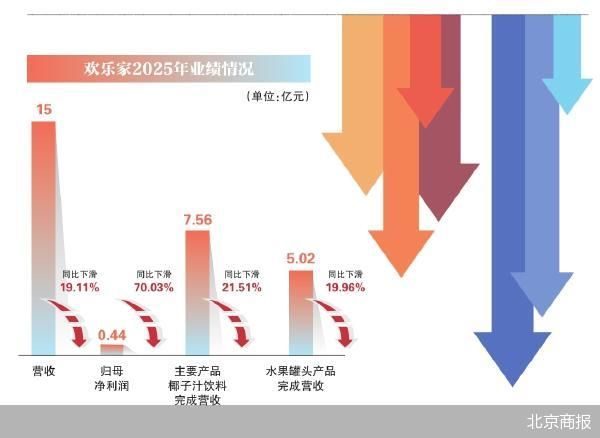

3月25日,欢乐家披露的2025年度财报显示,报告期内实现营收约15亿元,同比减少19.11%;实现归母净利润约4417万元,同比减少70.03%。财报显示,欢乐家主营椰子汁饮料收入同比下滑21.51%,其他饮料收入同比下滑35.65%。椰子汁主业承压下,欢乐家尝试拓展新品突围,但叠加成本压力和传统渠道下滑,欢乐家业绩未达预期。

卖不动

欢乐家披露的2025年度财报显示,报告期内,其主要产品椰子汁饮料完成营收约7.56亿元;水果罐头产品完成营收约5.02亿元。而对比上一年度,这两大业务的营收分别同比下滑21.51%和19.96%。

欢乐家主要从事植物蛋白饮料、水果罐头、果汁饮料、乳酸菌饮料等食品饮料产品的研发、生产和销售。在植物蛋白饮料行业和水果罐头食品行业,其核心产品欢乐家水果罐头(尤以橘子罐头和黄桃罐头为代表)及欢乐家椰子汁拥有较高的市场知名度。

近年来,椰子水赛道竞争激烈,欢乐家不得不加大新品营销力度。2024年4月11日,欢乐家官宣NBA传奇球星沙奎尔·奥尼尔(“大鲨鱼”)为“椰鲨”椰子水代言人,打出“双鲨合璧”营销概念。2025年8月,欢乐家与国民IP“奶龙”联名,推出黄桃、杨梅等罐头产品,试图触达Z世代消费者。但营销声量高、投入大,市场转化却不明显。2024年度,欢乐家实现营收18.55亿元,同比下滑3.53%。

通过财报可以看出,欢乐家去年的经销模式、代销模式、直营及其他模式营收全面下滑,导致主营业务收入同比下降22.43%,主营业务成本同比下降18.1%,毛利率同比下降3.63%。

对于营收、成本和毛利率的变化,欢乐家表示,“零食量贩渠道销售模式的主营业务收入及主营业务成本同比变动超过30%,主要是因为公司开拓了零食量贩连锁渠道,该渠道在2024年处于开拓探索阶段,在报告期内已逐渐形成了一定的业务规模,因此该模式下的业务收入及业务成本相应有所增加;直营及其他模式的主营业务收入及主营业务成本同比变动超过30%,主要是报告期公司代工类业务有所减少所致”。

知名战略定位专家、福建华策品牌定位咨询创始人詹军豪在接受北京商报记者采访时表示,“欢乐家拓展新品是椰汁主业承压下的突围尝试。但新品推广乏力,主要受到多方面因素影响。一是市场竞争白热化,if、轻上等品牌已抢占心智,新品缺乏差异化与爆品能力;二是产品迭代慢、定位模糊,部分新品未达预期即停产,渠道与营销投入不足,难以快速破圈”。

涨价对冲成本

营收和净利润双降的同时,欢乐家在报告期内毛利率为29.59%,同比下降4.41个百分点。

对于上述数据发生变动的主要原因,欢乐家表示,“报告期内受消费环境承压、行业竞争激烈等因素影响,公司主要销售渠道之经销渠道的销售收入出现一定程度的下降;公司毛利率下降主要原因是公司产品结构变化以及开拓了零食专营连锁渠道和椰子类原料初加工(生榨椰肉汁)销售等业务,上述渠道及业务的毛利率相对较低,但符合该渠道的行业特点和实际情况;报告期内公司部分主要原材料采购成本涨幅较大”。

詹军豪指出,“原料成本上涨是行业性供需矛盾,椰子种植周期长,短期难缓解,预计2—3年后新产能释放才会逐步改善”。

从欢乐家披露的内容来看,生产成本的增加对其业绩影响较大。欢乐家表示,由于气候变化等因素导致椰子供应量减少,叠加市场对椰子类加工产品的需求增加,同时公司对椰子类原材料品质要求提升,因此生榨椰肉汁的采购单价同比增长超过30%。草莓肉、黄桃的采购单价也均有所上涨。此外,由于橘子原料市场供应增加,因此当季橘子的采购单价同比下降超过30%。上述原材料价格波动使公司生产成本增加了3853.01万元。橘子罐头和黄桃罐头是欢乐家水果罐头业务前两大单品,合计占公司水果罐头营业收入的71.62%。

面对成本压力,欢乐家选择调整出厂价。去年6月23日,欢乐家发布公告称,因原材料成本上涨等因素,公司决定对椰子汁饮料产品部分规格出厂价格进行调整,上调幅度约为1%—8%,本次涉及价格上调的产品在公司2024年度的销售收入为7.95亿元。同时为统筹全国不同地区的产品出厂价格,对少部分地区产品部分规格出厂价格下调,下调幅度约为1%—5%,本次涉及价格下调的产品在公司2024年度的销售收入为518.89万元。

詹军豪认为,“对椰子水企业来说,可布局东南亚上游种植加工、锁定长期采购协议;同时优化产品结构、适度提价、提升原料利用率,以对冲成本压力”。

战略摇摆不定

欢乐家以经销模式为主,部分通过零食量贩渠道销售模式、代销模式、直营及其他模式进行销售。报告期内,其经销模式销售收入占主营业务收入的比例为80.35%,为公司主要的销售渠道。

在2025年第二季度、第三季度,欢乐家实现归母净利润分别约为-1570.08万元、-802.57万元,首次出现季度亏损。

在经销渠道增长乏力的情况下,近年来欢乐家加大了零食量贩渠道的销售力度。去年该渠道销售额达到近1.75亿元,占主营业务的12.73%,成为其第二大收入来源。报告期内,该渠道收入同比增长52.06%。在欢乐家前五大客户中,鸣鸣很忙、万辰集团赫然在列,并且处在前两位,两者相加占其年度销售总额比例达到9.44%。

不过,相比于经销模式的毛利率33.97%,零食量贩渠道销售模式的毛利率仅为17.81%,一定程度上拖累了整体毛利率。

此外,欢乐家可能还面临应收账款压顶的问题。财报显示,期末欢乐家应收账款超1.42亿元,其中1年以内(含1年)的达9865.89万元,是2025年归母净利润的2倍以上。

对此,欢乐家在财报中表示,“公司对经销商主要采用先款后货的结算模式。近年来,为拓展产品市场、提高销售能力,公司给予有较大增长潜力、尚未开拓的市场以及重点销售区域内的部分经销商一定的信用额度,用于加大营销渠道的建设与市场培育。公司根据相关市场的销售情况、经销商的信用等级、合作情况以及资金实力等,灵活调整信用期和信用额度。虽然公司已按照会计准则计提了相应坏账准备,但如果未来出现大面积坏账的情况,可能会对公司现金流产生负面影响”。

中国食品产业分析师朱丹蓬表示,“欢乐家此次财报披露的业绩下滑幅度非常大,与其高管频频换人有很大关系,也和其渠道整体运营策略不稳定有关。从其新品来看,其产品没有太多新意,缺乏爆品支撑,很难实现长远增长”。

2025年4月25日,欢乐家聘任曾在中粮可口可乐、银鹭、西麦食品等多家企业任职的吕建亮为公司副总裁,全面负责公司的营销业务。此次人事任命,被视为欢乐家为实施“水果罐头+椰基饮料”双驱动战略及前期启动的营销体系改革进行人才引入。然而今年3月2日,吕建亮任职不到一年,就因个人原因辞去欢乐家副总裁职务。

对于应收账款激增风险等问题,北京商报记者通过邮件向欢乐家发出采访函,截至发稿未收到回复。

北京商报记者 孔文燮