OK镜龙头欧普康视净利再下滑

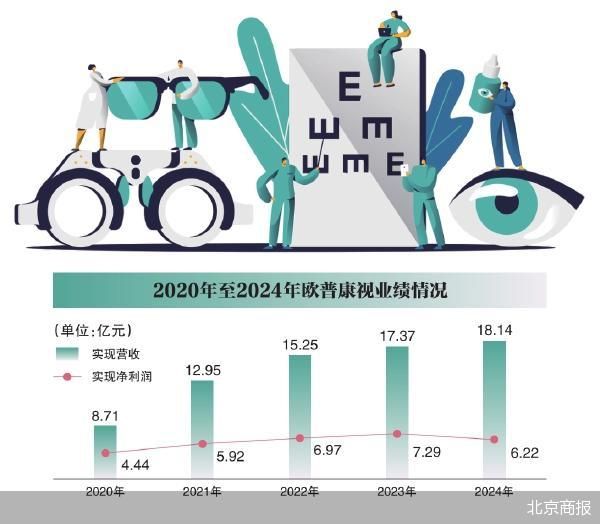

随着角膜塑形镜(俗称“OK镜”)市场竞争加剧,昔日的“白马股”欧普康视(300595)正经历业绩阵痛。3月28日,欧普康视交出了2025年的成绩单,2025年欧普康视出现了增收不增利的情形。财务数据显示,欧普康视2025年实现营业收入18.61亿元,同比增长2.62%;归属净利润为4.8亿元,同比下降16.2%。而这已是欧普康视连续第二年出现净利下滑的情况。2024年,欧普康视实现营业收入约为18.14亿元,同比增长4.4%;归属净利润约为5.72亿元,同比下降14.16%。

资产减值拖累业绩

资料显示,欧普康视产品包括硬性接触镜类及其护理产品、硬镜以外的其他视光产品、其他眼健康产品等,其中主要产品是角膜塑形镜及其护理产品,用于视力矫正和减缓近视加深。

欧普康视在2025年年报中直言,公司销售收入目前主要来自角膜塑形镜及其相关产品以及眼视光服务。角膜塑形镜使用成本较高,属于高端消费类医疗器械。报告期内,国内高端消费继续呈现疲软态势,如果这种态势持续,会继续影响公司的经营业绩。

此外,欧普康视提到,角膜塑形镜的注册品牌越来越多,市场竞争加剧。同时,低浓度阿托品、软性减离焦接触镜、功能性框架眼镜、光疗仪等产品也在进入青少年近视防控市场,抢夺市场份额,对公司销售增长造成不利影响。

2025年年报显示,2025年,占据欧普康视过半数营收的硬性接触镜行业销售收入同比下降,为9.82亿元,下降幅度为3.68%。

资产减值成为2025年欧普康视净利下滑的重要原因。2025年度,欧普康视计提各类减值准备合计7498.67万元,报告期资产减值损失同比增长34.11%。其中商誉减值占比较高,报告期内,欧普康视计提商誉减值3997.4万元。

曾抛溢价收购

2025年7月5日,欧普康视发布公告称,公司拟使用3.34亿元收购宿迁市尚悦启程医院管理有限公司(以下简称“标的公司”)75%股权,其中拟使用募集资金2.34亿元、自有资金1亿元。

标的公司业务布局涵盖眼科医院、诊所等业态,形成了层次多元的眼科视光服务网络。在核心医疗建设方面,尚悦启程全资子公司星程眼科旗下拥有包括星程眼科在内的2家医院。

据可行性分析报告,截至2025年1月31日,标的公司股东全部权益价值为4.54亿元,较其净资产账面值5214.61万元,评估增值4.02亿元,增值率771.49%。

面对如此高的溢价收购,为了保护自己的利益,欧普康视与标的卖方做了对赌。

据可行性分析报告,标的公司2025年度至2029年度的实际扣非净利润依次不低于3900万元、4680万元、5382万元、5920万元和5920万元。

2024年和2025年1月,标的公司营业收入分别为1.15亿元和1245.26万元,净利润为3058.6万元和409.15万元。

这意味着,在5年时间内,标的公司的净利润需要几乎翻一番。其中,第一年需要达到27.51%的增长。此后,例如第二年,在高基数上,依然要求20%的高速增长。

超8亿商誉悬顶

值得注意的是,截至2025年年末,欧普康视账上仍有8.84亿元商誉悬顶。

欧普康视在2025年年报中表示,公司在部分股权投资中对标的企业的估值高于其净资产,因此产生了一定的商誉。

“公司入股的企业大部分都是眼科和眼视光行业的企业,虽然整个行业是朝阳行业,但市场需求长期来看是上升的,仍会出现阶段性消费疲软和产品销售瓶颈,从而导致部分入股企业的经营状况达不到预期,造成商誉减值,对公司的当期损益、净资产、持续经营能力等产生不利影响”,欧普康视在2025年年报中如是称。

全联并购公会信用管理委员会专家安光勇表示,对于账上有高额商誉的公司,应定期评估资产,及时进行商誉减值测试,避免账面商誉虚高,确保财务报表反映真实价值。

欧普康视在2025年年报中称,公司投资并购的大部分标的都是已经度过风险期的眼视光服务企业,在当地已有一定的基础,具备持续盈利能力。公司在投资并购估值时持谨慎保守态度,在投资协议中明确约定了经营发展要求、超标奖励、未达标补偿等条款,严格控制风险。

报告期内,欧普康视毛利率也出现下降,同比下降1%,下降至72.46%。欧普康视在年报中解释称,主要是毛利率较高的硬镜收入下降,毛利率较低的其他产品收入增加,造成利润增加幅度低于收入。

此外,2025年,欧普康视销售费用出现增加,为5.21亿元,同比增长12.86%,主要来自销售人员和技术支持人员的增加。

针对公司相关问题,北京商报记者致电欧普康视董秘办公室进行采访,不过对方电话未有人接听。

北京商报记者 丁宁